ย้อนรอยสถิติ Death Cross ในทองคำ : สัญญาณที่สถิติบอกว่า "ลงก่อน แต่ไม่ใช่ขายทิ้ง"

สรุปประเด็นสำคัญ

- ราคาทองคำปรับฐานลงอย่างรุนแรงในช่วงปลายเดือนมิถุนายน 2026 จนเกิดสัญญาณทางเทคนิค Death Cross เมื่อวันที่ 26 มิถุนายนที่ผ่านมาหลังราคาปรับตัวลงจากจุดสูงสุดเป็นประวัติการณ์ใกล้ 5,589 ดอลลาร์ต่อออนซ์ มาเคลื่อนไหวบริเวณ 4,100 ดอลลาร์ต่อออนซ์

- แม้ Death Cross จะถูกมองว่าเป็นหนึ่งในสัญญาณขาลงที่ได้รับการยอมรับมากที่สุดในทางเทคนิค แต่สถิติย้อนหลังของ YLG ตั้งแต่ปี 2009 กลับพบว่าผลลัพธ์ไม่ได้เป็นไปตามความเชื่อดังกล่าวเสมอไป

- ข้อมูลย้อนหลังพบว่า Death Cross จำนวน 11 ครั้งในตลาดทองคำ มีถึง 7 ครั้งที่ราคาปิดรอบสัญญาณสูงกว่าจุดเริ่มต้น ขณะที่ทุกครั้งราคาจะทำจุดต่ำใหม่ก่อนเสมอ โดยเฉลี่ยย่อตัวประมาณ 8.5%

- กรณีศึกษาที่สำคัญที่สุดคือปี 2022 ซึ่งราคาทองถูกกดดันจากการขึ้นดอกเบี้ยของ Fed แต่สามารถฟื้นตัวได้จากแรงซื้อของธนาคารกลางทั่วโลกที่ทำสถิติสูงสุดเป็นประวัติการณ์

- สถานการณ์ปัจจุบันมีลักษณะคล้ายกับปี 2022 กล่าวคือ แรงกดดันระยะสั้นมาจากนโยบายการเงินที่เข้มงวดของ Fed ขณะที่แรงหนุนระยะยาวยังคงมาจากการสะสมทองคำของธนาคารกลางทั่วโลก

หลังจากราคาทองคำปรับตัวขึ้นต่อเนื่องตลอดช่วงหลายปีที่ผ่านมา จนสามารถทำสถิติสูงสุดใหม่บริเวณ 5,589 ดอลลาร์ต่อออนซ์ในช่วงต้นปี 2026 ตลาดกลับเผชิญแรงขายอย่างรวดเร็วภายหลังธนาคารกลางสหรัฐ (Fed) ส่งสัญญาณดำเนินนโยบายการเงินในลักษณะ Hawkish มากกว่าที่นักลงทุนคาดไว้ ส่งผลให้ราคาทองคำปรับฐานลงอย่างต่อเนื่อง ก่อนที่เส้นค่าเฉลี่ยเคลื่อนที่ระยะ 50 วันจะตัดลงต่ำกว่าเส้นค่าเฉลี่ย 200 วัน หรือที่เรียกว่า Death Cross

สำหรับนักลงทุนจำนวนมาก Death Cross มักถูกตีความว่าเป็นสัญญาณเข้าสู่ตลาดขาลง แต่หากย้อนดูประวัติศาสตร์ของตลาดทองคำ จะพบว่าความเป็นจริงมีความซับซ้อนมากกว่านั้น เพราะสัญญาณเดียวกันกลับให้ผลลัพธ์ที่แตกต่างกันอย่างมีนัยสำคัญในแต่ละวัฏจักรเศรษฐกิจ

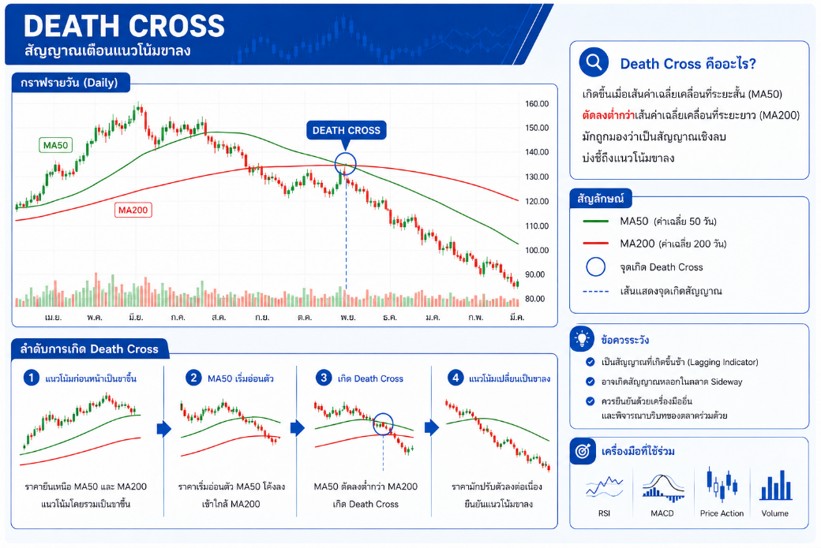

ทำความรู้จัก Death Cross

Death Cross เป็นสัญญาณในการวิเคราะห์ทางเทคนิคที่บ่งบอกว่าตลาดอาจกำลังเปลี่ยนเข้าสู่แนวโน้มขาลง เกิดขึ้นเมื่อเส้นค่าเฉลี่ยเคลื่อนที่ระยะสั้น ซึ่งนิยมใช้เส้น 50 วัน (SMA 50) ตัดลงต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ระยะยาว ซึ่งนิยมใช้เส้น 200 วัน (SMA 200) สิ่งที่ต้องเข้าใจคือ Death Cross เป็นสัญญาณที่ตามหลังราคา (Lagging Indicator) กล่าวคือมันยืนยันแนวโน้มที่เริ่มไปแล้ว มากกว่าจะทำนายอนาคต และอาจเกิดสัญญาณหลอก (False Signal) ได้โดยเฉพาะในตลาดที่ผันผวนหรือเคลื่อนไหวในกรอบ ตรงข้ามกับ Death Cross คือ Golden Cross ที่เส้น 50 วันตัดขึ้นเหนือเส้น 200 วัน ซึ่งถือเป็นสัญญาณขาขึ้น

ห้าข้อเท็จจริงจากสถิติ Death Cross ในทองคำ

เมื่อ YLG ย้อนสถิติการเกิด Death Cross ในทองคำนับตั้งแต่ปี 2009 พบว่าเกิดขึ้นทั้งหมด 11 ครั้ง (ไม่นับสัญญาณหลอกหนึ่งครั้งในต้นปี 2012 และไม่นับครั้งล่าสุด) น่าสังเกตว่าในช่วงปี 2009–2011 ที่ทองอยู่ในแนวโน้มขาขึ้นแข็งแกร่ง ไม่เกิด Death Cross เลย สัญญาณแรกจึงปรากฏในปี 2012 และข้อมูลทั้งหมดสรุปได้เป็นห้าประเด็นสำคัญ

ประเด็นแรก Death Cross ของทองไม่ใช่สัญญาณขายทิ้งอย่างที่เข้าใจ สถิติจริงกลับตรงข้ามกับตำรา เพราะราคาทองจบที่ระดับสูงกว่าจุดเริ่มต้นถึง 7 ใน 11 ครั้ง หรือราว 64% และค่าเฉลี่ยผลตอบแทนตอนจบสัญญาณเป็นบวกที่ราว 1.48% ไม่ใช่ติดลบ ผู้ที่เห็น Death Cross แล้วรีบขายตามสัญญาณ หลายครั้งจึงพลาดรอบขึ้นที่ตามมา

ประเด็นที่สอง ซึ่งสำคัญที่สุดคือ ราคาลงก่อนเสมอ แม้ตอนจบจะเป็นบวก แต่ทุกครั้งโดยไม่มีข้อยกเว้น (11 จาก 11) ราคาทองทำจุดต่ำใหม่ที่ต่ำกว่าจุดเริ่มต้นก่อน โดยเฉลี่ยย่อลงราว 8.5% นี่คือเหตุผลที่ Death Cross ควรถูกตีความว่าเป็นสัญญาณเตือน "ความผันผวนและโอกาสย่อตัว" มากกว่าสัญญาณบอกทิศทางสุดท้าย

ประเด็นที่สาม ความเสี่ยงไม่สมมาตรและมีกรณีอันตรายจริง แม้ส่วนใหญ่จะย่อแล้วฟื้น แต่ปี 2013 ในช่วงตลาดหมีทองครั้งใหญ่ ราคาจบติดลบกว่า 17% และเคยร่วงลึกถึง 26% กรณีเช่นนี้คือสาเหตุที่ Death Cross ยังมีชื่อเสียงในแง่ลบ เพราะหากบังเอิญตรงกับจังหวะที่เป็นขาลงจริง ความเสียหายจะหนักกว่ากำไรเฉลี่ยมาก

ประเด็นที่สี่ ระยะเวลาของสัญญาณคาดเดายาก ตั้งแต่สั้นเพียง 17 วันในเดือนมกราคม 2022 ไปจนถึงยาวนานถึง 527 วันในเดือนกันยายน 2014 โดยเฉลี่ยอยู่ที่ 169 วัน ความต่างมหาศาลนี้ทำให้ใช้ "เวลา" เป็นตัวตั้งกลยุทธ์ได้ยาก เพราะสัญญาณเดียวกันอาจจบใน 2–3 สัปดาห์ หรือลากยาวเกือบสองปี

ประเด็นที่ห้า รอบหลัง ๆ ฟื้นเร็วและแรงขึ้น เคสตั้งแต่ปี 2018 เป็นต้นมา การย่อตัวตื้นขึ้นและการฟื้นชัดเจนขึ้น โดยเฉพาะเดือนกันยายน 2023 ที่ราคาย่อเพียง 3.44% แต่จบที่บวกถึง 10.48% สะท้อนบริบทของตลาดทองที่แข็งแกร่งขึ้นในช่วงหลัง

เจาะลึกบริบท : ทำไม Death Cross แต่ละครั้งจึงเกิดขึ้น

ตัวเลขสถิติจะมีความหมายก็ต่อเมื่อเข้าใจบริบทเบื้องหลัง เพราะ Death Cross แต่ละครั้งเกิดจากเหตุผลทางเศรษฐกิจที่ต่างกัน

ปี 2013 — กรณีอันตรายที่สุด Death Cross รอบนี้เกิดในจังหวะที่ธนาคารกลางสหรัฐเริ่มส่งสัญญาณลดการอัดฉีดสภาพคล่อง (Taper) หลังใช้มาตรการผ่อนคลายเชิงปริมาณ (QE) ต่อเนื่องจากวิกฤตปี 2008 เมื่อยุคเงินถูกกำลังจะจบลง นักลงทุนจึงเทขายทองและกองทุน ETF ทองอย่างหนัก ฉุดราคาจากบริเวณ 1,600 ดอลลาร์ลงสู่ราว 1,180 ดอลลาร์ และเป็นจุดเริ่มต้นของตลาดหมีทองที่ยาวนานหลายปี นี่คือบทเรียนว่าเมื่อ Death Cross ตรงกับการเปลี่ยนทิศของนโยบายการเงินครั้งใหญ่ สัญญาณนี้สามารถนำไปสู่ขาลงที่รุนแรงได้จริง

ปี 2018 — วัฏจักรขึ้นดอกเบี้ย Death Cross กลางปี 2018 เกิดในช่วงที่ Fed เดินหน้าขึ้นดอกเบี้ยต่อเนื่องและดอลลาร์แข็งค่า กดดันราคาทองให้ลงไปทำจุดต่ำบริเวณ 1,160 ดอลลาร์ ก่อนจะฟื้นตัวเมื่อ Fed เริ่มผ่อนท่าทีในปีถัดมา

ปี 2022 — กรณีศึกษาที่สมบูรณ์แบบที่สุด นี่คือรอบที่สะท้อนการปะทะกันของแรงสองด้านได้ชัดเจนที่สุด ในด้านหนึ่ง Fed ขึ้นดอกเบี้ยเร็วที่สุดในประวัติศาสตร์เพื่อสกัดเงินเฟ้อที่สูงสุดในรอบหลายทศวรรษ ดันอัตราผลตอบแทนที่แท้จริงของสหรัฐขึ้นสูงสุดนับตั้งแต่วิกฤตการเงินโลก ขณะที่นักลงทุนถอนเงินออกจากกองทุน ETF ทองถึง 227 ตันในไตรมาส 3 เพียงไตรมาสเดียว ประกอบกับดอลลาร์ที่แข็งค่าสู่ระดับสูงสุดในรอบ 20 ปี ทำให้ราคาทองที่เคยขึ้นไป 12% ในช่วงต้นปีหลังสงครามรัสเซีย-ยูเครน กลับร่วงลงเมื่อ Fed เริ่มขึ้นดอกเบี้ยเชิงรุก

แต่ในอีกด้านหนึ่ง กลับเกิดปรากฏการณ์ที่สวนทางกับราคาอย่างสิ้นเชิง ปี 2022 ธนาคารกลางทั่วโลกซื้อทองสุทธิถึง 1,136 ตัน ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์นับตั้งแต่ปี 1950 และมากที่สุดนับตั้งแต่ปี 1967 โดยธนาคารกลางตุรกีซื้อมากที่สุด 148 ตัน ขณะที่จีนกลับมาซื้อจนทุนสำรองทองทะลุ 2,000 ตันเป็นครั้งแรก และกลุ่มตะวันออกกลางอย่างอียิปต์ กาตาร์ และอิรักก็เพิ่มทุนสำรองทองอย่างมีนัยสำคัญ ที่น่าสนใจคือ ราว 741 ตัน หรือสองในสามของการซื้อในปีนั้นไม่ได้รายงานอย่างเป็นทางการ ซึ่งนักวิเคราะห์เชื่อว่ามาจากประเทศอย่างจีนและรัสเซียที่ต้องการลดการพึ่งพาดอลลาร์เพื่อเลี่ยงผลของมาตรการคว่ำบาตร

ผลลัพธ์คือ แม้ราคาทองจะร่วงลงระหว่างปีและทำให้เกิด Death Cross แต่แรงซื้อเชิงโครงสร้างจากภาครัฐได้ทำหน้าที่เป็น "ฐานรองรับ" จนราคาทองฟื้นตัวในไตรมาสสุดท้ายและปิดปี 2022 ด้วยการเพิ่มขึ้นเล็กน้อยที่ 0.4% ซึ่งสอดคล้องกับสถิติที่ว่า Death Cross เดือนกรกฎาคม 2022 แม้จะย่อลงกว่า 10% แต่สุดท้ายจบที่บวกเกือบ 5%

ทำไมเรื่องนี้สำคัญกับสถานการณ์ปัจจุบัน

ความน่าสนใจคือ Death Cross ที่กำลังก่อตัวในปลายเดือนมิถุนายน 2026 มีบริบทที่คล้ายปี 2022 อย่างมาก

ในด้านแรงกดดัน ราคาทองร่วงเพราะ Fed คงดอกเบี้ยในเดือนมิถุนายนแต่ส่งสัญญาณ hawkish โดยตลาดให้น้ำหนักการขึ้นดอกเบี้ยราว 70% ภายในเดือนกันยายน ดันอัตราผลตอบแทนที่แท้จริงขึ้นและผลักดอลลาร์สู่ระดับสูงสุดในรอบปี ซึ่งล้วนเป็นลบต่อทองที่ไม่มีดอกผล เช่นเดียวกับปี 2022 ที่นโยบายการเงินตึงตัวคือตัวการหลัก

ในด้านแรงหนุน โครงสร้างอุปสงค์จากภาครัฐยังคงอยู่ ธนาคารกลางทั่วโลกซื้อทองเกิน 1,000 ตันต่อปีต่อเนื่องสามปีติด และปัจจุบันถือครองทองรวมกันราวหนึ่งในห้าของทองที่ถูกขุดขึ้นมาทั้งหมด แม้ในไตรมาสแรกของปี 2026 การซื้อตามรายงานจะชะลอลงเหลือเพียง 16 ตันจากการที่ตุรกีขายออก 60 ตัน แต่ World Gold Council ประเมินจากข้อมูลตลาด OTC ว่ายอดซื้อจริงในไตรมาสแรกกลับเพิ่มขึ้นเป็น 244 ตัน สะท้อนว่าแรงซื้อเชิงโครงสร้างยังไม่หายไป

นี่จึงเป็นเหตุผลที่มุมมองในตลาดแบ่งเป็นสองค่ายชัดเจน ฝ่ายเทคนิคที่มอง Death Cross เป็นสัญญาณขาลงประเมินเป้าหมายในกรอบ 3,400–3,800 ดอลลาร์ ขณะที่ฝ่ายที่มองเป็นการย่อเพื่อสะสมในตลาดกระทิงระยะยาว ให้เหตุผลจากปัจจัยพื้นฐานที่ยังอยู่ ทั้งระดับหนี้ภาครัฐที่สูง การขาดดุลการคลัง เพดานของ Real Yield ความตึงเครียดภูมิรัฐศาสตร์ และการสะสมทองของธนาคารกลาง โดยสถาบันใหญ่อย่าง J.P. Morgan และ Goldman Sachs ยังคงเป้าหมายระยะยาวไว้สูงในกรอบ 4,900–6,000 ดอลลาร์

บทสรุป : เมื่อเทคนิคบอกจังหวะ แต่ปัจจัยพื้นฐานบอกทิศทาง

เมื่อประมวลทั้งสถิติและบริบทเข้าด้วยกัน สิ่งที่ Death Cross ในทองคำบอกกับนักลงทุนจึงไม่ใช่ "ขาย" หรือ "ซื้อ" แต่คือการเตือนให้เตรียมรับความผันผวน เพราะสถิติชี้ว่าราคามักย่อตัวก่อนเสมอ ขณะที่ทิศทางสุดท้ายในอดีตมักกลับมาเป็นบวกมากกว่าลบ การตีความว่า Death Cross คือ "สัญญาณเตือนความผันผวน" จึงสอดคล้องกับข้อมูลมากกว่าการมองว่าเป็น "สัญญาณบอกทิศทางที่แน่นอน"

อย่างไรก็ดี บทเรียนจากปี 2013 ย้ำเตือนว่าสถิติคือค่าเฉลี่ย ไม่ใช่การรับประกัน และเมื่อใดที่สัญญาณทางเทคนิคตรงกับการเปลี่ยนทิศของปัจจัยพื้นฐานครั้งใหญ่ ความเสี่ยงก็สามารถรุนแรงเกินค่าเฉลี่ยได้มาก หัวใจสำคัญจึงอยู่ที่การเข้าใจว่า เครื่องมือทางเทคนิคอย่าง Death Cross ช่วยบอก "จังหวะและโมเมนตัม" ของตลาด แต่ทิศทางของราคาทองในระยะกลางถึงยาวยังคงถูกกำหนดด้วยปัจจัยพื้นฐาน ทั้ง Real Yield ค่าเงินดอลลาร์ และอุปสงค์เชิงโครงสร้างจากธนาคารกลาง ผู้ที่อ่านตลาดได้ลึกที่สุด คือผู้ที่เข้าใจทั้งสองชั้นนี้ไปพร้อมกัน ไม่ใช่เลือกมองเพียงด้านใดด้านหนึ่ง

สำหรับผู้ที่ต้องการติดตามพัฒนาการของตลาดอย่างรอบด้าน ทั้งในมิติของโลหะมีค่า ค่าเงิน และสินทรัพย์ลงทุน แนะนำให้ติดตามบทวิเคราะห์เชิงลึกเพิ่มเติมจาก YLG เพื่อความครบถ้วนของข้อมูล

นอกจากนี้ หากคุณพร้อมก้าวเข้าสู่ตลาดอนุพันธ์อย่างจริงจัง YLG Futures คือโบรกเกอร์ที่ครบจบในที่เดียว ครอบคลุมทั้ง TFEX และ CME ไม่ว่าจะเป็น Gold Online Futures, Mini Gold Online Futures, Silver Futures, USD Futures หรือ Single Stock Futures พร้อมเทคโนโลยีระดับสากลอย่าง TradingView และ MT5

สนใจติดต่อได้เลยที่ Line @ylgfutures (TFEX) หรือ @ylgglobalmarket (ตลาดต่างประเทศ) และโทร 02-687-9999

ทั้งนี้ ข้อมูลข้างต้นจัดทำขึ้นเพื่อวัตถุประสงค์ด้านข้อมูลและความรู้เกี่ยวกับการวิเคราะห์ทางเทคนิคและตลาดทองคำเท่านั้น มิใช่คำแนะนำการลงทุนหรือการชี้ชวนซื้อขาย สถิติในอดีตไม่สามารถรับประกันผลในอนาคตได้ ผู้ลงทุนควรศึกษาข้อมูลและความเสี่ยงก่อนตัดสินใจลงทุน

Sources: World Gold Council (WGC), CNBC, Capital.com, World Economic Forum, FXStreet, J.P. Morgan, Goldman Sachs, Finance Magnates, FXEmpire, Reuters, YLG Research

โดย ฝ่ายวิเคราะห์การลงทุน บริษัท วายแอลจี บูลเลี่ยน แอนด์ ฟิวเจอร์ส จำกัด

(บทความโดย: นายวิชชุ มาประเทียบ)