วิธีใช้สัญญา Futures ในการป้องกันความเสี่ยง (Hedging) ตอนที่ 2

วิธีใช้สัญญา Futures ในการป้องกันความเสี่ยง (Hedging) ตอนที่ 2

ในบทความที่แล้วได้พูดถึงวิธีการ Hedging บน Single stock futures เพื่อป้องกันความเสี่ยงของหุ้นรายตัว ในบทนี้จะขออธิบายการป้องกันความเสี่ยง (Hedging) ของกลุ่มหลักทรัพย์หรือกองทุน โดยใช้สัญญาซื้อขายล่วงหน้า (Futures) ประเภท Stock index futures นั่นคือ SET50 Index futures

สัญญา SET50 index futures เป็นสัญญาบนตลาด TFEX ที่ได้รับความนิยมมากที่สุดประเภทหนึ่ง นักลงทุนส่วนมากนิยมใช้ในการเก็งกำไร หากแต่สัญญาประเภทนี้ยังสามารถนำมาลดความเสี่ยงของพอร์ตโฟลิโอได้ด้วย ในกรณีที่ผู้ลงทุนถือครองกองทุนรวมที่กระจายการลงทุนในดัชนี SET หรือ SET50 ก็ตาม หรืออาจจะมีพอร์ตการลงทุนที่กระจายตัวในหุ้นไทยหลายตัวก็ยังสามารถใช้ฟิวเจอร์สดังกล่าวในการลดความเสี่ยงโดยการเปิดสัญญาในฐานะตรงข้าม หรือ Open Short เพื่อ Hedging

ผลที่ได้จากการเปิดฐานะ Short Position คือ เมื่อเกิดความผันผวนที่ทำให้มูลค่าพอร์ตหรือกองทุนหุ้นไทยของนักลงทุนลดลง สัญญาฟิวเจอร์ส Short Position ที่เปิดไว้จะให้กำไรมาชดเชย แต่ในทางกลับกันถ้าเกิดมูลค่าพอร์ตการลงทุนนั้นเพิ่มขึ้น นักลงทุนจะเสียโอกาสในการได้กำไรเต็มจำนวนจากการต้องนำเงินได้ชำระค่าสัญญา Short ที่ขาดทุน

ประเด็นสำคัญคือ นักลงทุนจะต้องเปิดกี่สัญญาจึงจะสามารถลดความเสี่ยงได้มากที่สุดและไม่ทำให้เสียเงินจากการเปิดสัญญาเกินความจำเป็น

แต่เนื่องจากสินทรัพย์อ้างอิงของสัญญาฟิวเจอร์ส SET50 เป็นหุ้นจำนวน 50 ตัวแรกของดัชนี SET สัดส่วนแบบถ่วงน้ำหนัก แต่ขณะที่พอร์ตการลงทุนของผู้ลงทุนอาจจะไม่ได้มีหุ้นหรือสัดส่วนเดียวกัน จึงต้องใช้อาศัยค่าเบต้า (beta) เทียบ โดยค่าเบต้าจะเป็นค่าชี้วัดความผันผวนของหลักทรัพย์เมื่อเทียบกับ Benchmark เช่น ถ้าค่าเบต้า = 1.2 หมายความว่า เมื่อ Benchmark ขยับขึ้นหรือลง 100 หน่วย หลักทรัพย์นั้นจะขยับขึ้นลงเป็นทิศทางเดียวกัน 120 หน่วย ในทีนี้ Benchmark จะสมมุติให้เป็นตัวดัชนี SET50 ดังนั้นค่าเบต้าในทีนี้จะหมายถึงค่าเบต้าที่เทียบกับดัชนี SET50 และค่าเบต้าของสัญญาฟิวเจอร์ส SET50 Index จะ Simplified แทนค่าเทียบเท่า 1

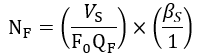

- NF = จำนวนสัญญาฟิวเจอร์สที่เหมาะสม

- VS = มูลค่ารวมของกองทุนหรือพอร์ตการลงทุนที่ต้องการลดความเสี่ยง

- F0 = ราคาฟิวเจอร์ส SET50 ที่ ณ เวลาปัจจุบัน

- QF = ขนาดของสัญญาฟิวเจอร์ส ในที่นี้คือจุดละ 200 บาท

- βs = ค่าเบต้าของสินทรัพย์รวมเทียบกับ SET50 index

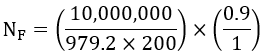

ตัวอย่าง สมมุตินักลงทุนถือครองหน่วยลงทุนกองทุนรวมดัชนี SET50 มูลค่ารวม 10 ล้านบาท มีค่าเบต้าที่เทียบดัชนี SET50 อยู่ที่ 0.9 และต้องการใช้สัญญาฟิวเจอร์ส SET50M26 ซึ่งราคาปัจจุบันอยู่ที่ 979.20 บาท (ราคาปิด ณ วันที่ 8 พ.ค.2026) มาลดความเสี่ยง จะสามารถแทนค่าสมการได้ดังนี้

![]()

จะหาค่า NF ได้เท่ากับ 45.96 สัญญา โดยจะสังเกตได้ว่าจำนวนตัวเลขนั้นมีเศษทศนิยม ดังนั้นจะต้องทำการปัดเศษ ในทีนี้ควรจะปัดขึ้นเป็น 46 สัญญา

แม้ว่าการ Hedge ในลักษณะนี้จะไม่สามารถป้องกันความเสี่ยงได้ทั้งหมด แต่ก็สามารถช่วยลดความเสี่ยงและความผันผวนไปได้มาก และหากนักลงทุนท่านใดสนใจที่ลงทุนบนสัญญาฟิวเจอร์ส สามารถติดต่อได้เลยที่ Line @ylgfutures (TFEX) หรือ @ylgglobalmarket (ตลาดต่างประเทศ) และโทร 02-687-9999

โดย ฝ่ายวิเคราะห์การลงทุน บริษัท วายแอลจี บูลเลี่ยน แอนด์ ฟิวเจอร์ส จำกัด

(บทความโดย: ดร.ณัฐวุฒิ นราวุฒิชัย, CISA)

📌 หมายเหตุ: บทความนี้จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ความรู้เท่านั้น ไม่ใช่การชี้ชวนหรือระบุเป้าหมายราคาเพื่อการซื้อขาย ผู้ลงทุนควรศึกษาข้อมูลและประเมินความเสี่ยงก่อนตัดสินใจลงทุนทุกครั้ง